Är eurozonen verkligen en klubb Sverige vill tillhöra?

Folksamgruppens chefsekonom, Marcus Svedberg, om den pågående eurodiskussionen:

Den svaga svenska kronan har återuppväckt debatten kring ett svenskt medlemskap i euron lagom till 20-årsdagen för folkomröstningen. Vår grundsyn är att ett eventuellt medlemskap inte är svaret på kronans kräftgång utan snarare receptet för framtida utmaningar. Och då bör man ställa sig frågan om fördelarna med ett medlemskap i eurozonen – stabilare växelkurs och ökat inflytande i Europa – väger upp för nackdelarna som det innebär att frångå flexibiliteten med en självständig penningpolitik. En central aspekt av det senare handlar om huruvida eurozonen är ett så kallat optimalt valutaområde med begränsad gemensam finanspolitik.

Kronkramare brukar hävda att det är positivt att kunna agera självständigt om det uppstår en kris i Sverige eller i delar av Europa samt att det sällan är helt optimalt med samma ränta för eurozonens alla ekonomier. euroförespråkare menar å andra sidan att som en liten öppen ekonomi är det svårt att bedriva en självständig penningpolitik även om vi skulle vilja göra det och att vi som sagt tvingas leva med en onödigt svag eller åtminstone volatil växelkurs.

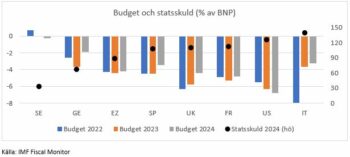

En angränsande men bredare aspekt av eurosamarbetet handlar om det underliggande finanspolitiska ramverket. Intressant nog pågår en debatt i såväl Europa som Sverige kring utformningen av dessa ramverk. Men ingångsvärdena kunde inte vara större och man borde åtminstone ställa sig frågan om Sverige vill tillhöra en klubb som har så fundamentalt annorlunda inställning till finans- och stabilitetspolitik. I Sverige diskuterar vi om överskottsmålet ska överges till förmån för ett balansmål med resten av Europa pratar om hur man ska reformera den misslyckade stabilitets och tillväxtpakten. Den senare – som anger att budgetunderskott och statsskuld inte får överstiga 3% respektive 60% av BNP – pausades tillfälligt under pandemin men de allra flesta länder är idag mycket långt från de ganska oambitiösa målen. Sverige har däremot uppfyllt sina högt uppsätta mål och skillnaderna är idag dramatiska där eurozonen i genomsnitt har nästan tre gånger så hög statsskuld som Sverige. Det är lite som att gå med i en bostadsrättsförening med väldigt hög gemensam skuldsättning och som varje år redovisar underskott när man själv är nästan skuldfri och dessutom inte lånar för löpande utgifter.

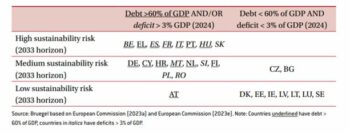

I en miljö med låga räntor spelade allt detta mindre roll men i en situation med varaktigt högre räntor finns det anledning att fundera kring hur det påverkar den finansiella stabiliteten och hållbarheten. Tankesmedjan Bruegels analys visar med tydlighet att Sverige – tillsammans med några andra mindre ekonomier i norra Europa – har låg risk medan fler av de stora ekonomierna i Europa präglas av hög finansiell hållbarhetsrisk.

Ovanstående betyder inte per automatik att Sverige inte borde gå med i eurosamarbetet. Men det borde vara en central del av diskussionen som framgent förhoppningsvis blir mer framåtblickande och bredare än att bara handla om nuvarande kronkursen. En debatt om euron kan vara på sin plats efter 20 år men det är viktigt att den förs av rätt anledning och vid rätt tillfälle.